A falta de su publicación en el BOE, el pasado 20 de junio el Consejo de Ministros de Economía y Hacienda aprobó cuatro Anteproyectos de Ley relativos al Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre la Renta de No Residentes, Impuesto sobre el Valor Añadido, Impuesto sobre Sociedades y Ley General Tributaria.

En lo referente al Impuesto sobre la Renta de las Personas Físicas (en adelante IRPF) observamos una modificación significativa a los efectos de contribuyentes con rentas bajas y que soporten mayores cargas familiares a la vez que se amplía el umbral de tributación por este Impuesto y eliminación de determinados incentivos fiscales.

Como hemos comentado, al ser un Anteproyecto de Ley la mayoría de las modificaciones deben analizarse con cautela a falta del último trámite parlamentario.

Aún así, con la publicación del Real Decreto Ley 8/2014, de 4 de julio, y con efectos desde el 6 de julio de 2014, ya se nos avanza uno de los compromisos adquirido en el citado Anteproyecto de reducir la retención a cuenta que deben soportar los perceptores de rendimientos de actividades económicas en aplicación a los artículos 99 – 101 Ley 35/2006, de 28 de noviembre, del IRPF y artículo 95 del reglamento del IRPF Real Decreto 439/2007, de 30 de marzo. Aunque cierto es que dicha modificación tiene cierto sabor agridulce, ya que por el momento sólo afecta a aquellos contribuyentes que en el ejercicio inmediato anterior hayan obtenido un volumen de rendimientos íntegros del trabajo y de actividades económicas inferior a 15.000 euros. Cifra que a pocos trabajadores por cuenta propia les será de aplicación y deberán continuar por el momento soportando el coeficiente actual del 21% de retención a cuenta en vez del 15% previsto por el RDL.

Dando continuidad a modificaciones anteriores destinadas a la lucha contra el fraude fiscal, se modifican y condicionan los límites para poder aplicar el régimen de estimación objetiva a aquellos que actúan mayoritariamente con consumidores finales. Ello debería evitar la circulación de facturas falsas destinadas a minorar ficticiamente el resultado contable de ciertas sociedades vinculadas mercantiles.

Otras de las modificaciones propuestas en el Anteproyecto de Ley IRPF pueden incluirse en un mismo grupo que tienen como denominador común contribuyentes de renta media-alta:

Arrendamiento de bienes inmuebles destinados a vivienda. La diferenciación que la normativa vigente establece para determinar las reducciones aplicables a rendimientos de capital inmobiliario en función de si el arrendatario es mayor a 30 años, en el anteproyecto se equiparan por igual a todos arrendatarios y solo permite aplicar a una única reducción del 50%. Art. 23 LIRPF 35/2006 y sección 2º 1ª RD 439/2007.

Rendimientos obtenidos de forma notoriamente irregular. Con carácter general se pretende reducir del 40% actual al 30% de reducción para rendimientos irregulares del trabajo. Art. 18 LIRPF 35/2006 y art. 11 RD 439/2007.

Eliminación del límite de no sujeción como rendimiento del trabajo en especie en el supuesto de entrega de acciones a trabajadores en activo de la empresa. Debemos recordar que bajo una serie de condiciones reglamentariamente establecidas, en la parte que no excedía de 12.000 euros anuales para el conjunto de acciones entregadas por trabajador no tenían la condición de rendimientos del trabajo en especie. Art.42 LIRPF 35/2006 y art. 43 RD 439/2007.

Supresión de la exención prevista para los primeros 1.500 euros en concepto de dividendo, dejando plenamente sujetos a tributación la totalidad de los rendimientos de capital mobiliario percibidos. Art. 7 LIRPF 35/2006.

Supresión de los coeficientes de abatimiento existentes a través de regímenes transitorios aplicables para ciertas transmisiones de activos adquiridos antes de 31 de diciembre de 1994. Disposición transitoria 9º LIRPF 35/2006.

Se elimina la aplicación de los coeficientes de actualización para determinar la ganancia patrimonial en transmisiones de inmuebles y corregir así el efecto inflacionista. Art. 35 LIRPF 35/2006 y art. 40 RD 439/2007.

Equiparación del tratamiento fiscal de las plusvalías obtenidas por la venta de activos financieros dando fin a su corta aplicación (ejercicio 2013). Con la nueva propuesta, independientemente del plazo de permanencia del activo en el patrimonio del contribuyente, las transmisiones se integrarán en la base liquidable del ahorro. Aspecto que había sido modificado para este pasado ejercicio 2013 al tener que integrar dichas plusvalías a la base imponible general y, por ello, al tipo general. Art. 46 LIRPF 35/2006.

Si bien, las modificaciones más mediáticas y controvertidas que han anunciado los principales medios de comunicación son:

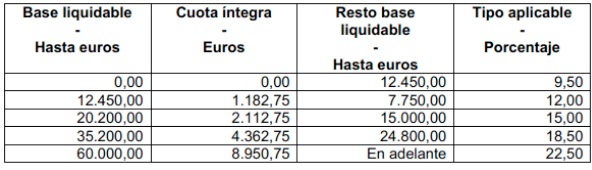

La modificación de la tarifa estatal aplicable a la base liquidable general (reducción de 7 a 5 tramos y tipos marginales), la base liquidable del ahorro progresivamente en los ejercicios 2015-2016 y elevación del umbral mínimo de tributación en el IRPF en 12.000 euros.

Las comunidades autónomas siguen manteniendo la competencia sobre el 50% del Impuesto, por lo que algunas comunidades como la de Cataluña tendrán un IRPF más alto.

Eliminación de la deducción por alquiler de vivienda, manteniendo un régimen transitorio para contratos de alquiler de vivienda mantenidos con anterioridad al ejercicio 2015. Con ello se busca avanzar en la neutralidad y equiparar la situación del arrendatario con el adquirente de la vivienda (régimen que ya fue suprimido en ejercicios anteriores progresivamente).

Limitación de la exención de las indemnizaciones por despido obligatorias según lo dispuesto en el Estatuto de los Trabajadores a 2.000 euros por cada año de servicio prestado (equivalente a un sueldo de 20.000 euros anuales). Este límite es de aplicación a las indemnizaciones por despidos o ceses producidos desde el 20 de junio de 2014. A partir de dicha cuantía, la indemnización queda sujeta y no exenta a tributación.

Indicar que todas las reformas y puntos citados quedan sometidos a un régimen transitorio y progresivo de introducción a falta, claro está, de la aprobación definitiva por parte del parlamento. Medidas que han sido altamente cuestionadas tanto por expertos del ámbito de la asesoría fiscal, economistas, la Comisión Europea, el Fondo Monetario Internacional y, por supuesto, la oposición. La lucha contra el fraude, la progresividad, el déficit público, la eficacia fiscal, la falta de creación de empleo, son motivos por los que se han sustentado las constantes y actuales críticas.