Presidente de la Comisión de Prestaciones Económicas de Alter Mutua de los Abogados.

Llega diciembre y, como cada año, es un buen momento para que todos los abogados recordemos cuál es el tratamiento fiscal de las cuotas y aportaciones hechas a nuestra mutualidad, tanto de las que hemos pagado durante el año como de aquellas extraordinarias qué podamos hacer hasta el 31 de diciembre para sacar el máximo beneficio fiscal en la próxima declaración de IRPF.

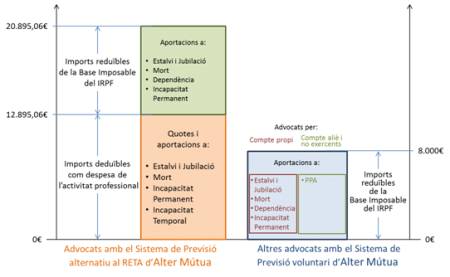

- Para los Abogados Ejercientes por Cuenta Propia que han escogido una Mutua privada Alternativa al RETA, como por ejemplo Alter Mutua, como Sistema de Previsión Social. Justo es decir que el tratamiento fiscal de las aportaciones realizadas por estos abogados es muy ventajoso. Efectivamente, puesto que pueden deducir como gastos de su actividad profesional la totalidad de las cuotas pagadas a la Mutua por las prestaciones de Ahorro y Jubilación, Muerte, Viudedad, Orfandad, Incapacidad Permanente e Incapacidad Temporal. El límite para la deducción de estas cuotas es, para el ejercicio 2015, de 895,06€. Pero además, en exceso de esta cifra, pueden reducir la Base Imponible con las aportaciones adicionales que hayan hecho a las prestaciones de Ahorro y Jubilación, Muerto, Viudedad, Orfandad, Dependencia e Incapacidad Permanente. El límite de esta reducción es, para el año 2015, de 8.000€, siempre y cuando no supere el 30% de los rendimientos limpios.

- El resto de los Abogados Ejercientes por Cuenta Propia que han escogido Alter Mutua como opción voluntaria y complementaría también pueden disfrutar de un tratamiento fiscal muy favorable. En este caso, las aportaciones hechas a la Mutua por las prestaciones de Ahorro y Jubilación, Muerte, Viudedad, Orfandad, Dependencia e Incapacidad Permanente pueden reducir la Base Imponible del IRPF con el límite de 000€ o el 30% de los rendimientos limpios del abogado.

- Los Abogados Ejercientes por Cuenta Ajena o no Ejercientes pueden reducir de su Base Imponible los importes de las prestaciones hechas a PPA, con el límite de los 000€ o 30% de los rendimientos limpios del trabajo.

Disponemos de hasta el 31 de diciembre para complementar nuestro Plan de Previsión con una aportación extraordinaria y conseguir la máxima ventaja fiscal.