Los planes de pensiones son un producto financiero a largo plazo que se usa para cubrir las contingencias de la jubilación, la dependencia, incapacitación y muerte. Durante mucho tiempo se ha invertido en planes de pensiones, pero ¿realmente son todo ventajas? ¿o hay elementos que pueden hacer replantearse esta opción?

Hay que tener en cuenta que a pesar de que las aportaciones a planes de pensiones son deducibles fiscalmente, cuando estos se rescaten habrá que tributarlos como rendimientos del trabajo y podría ser que se acabara tributando más de lo que se haya ahorrado. Y no sólo esto, sino que las comisiones de gestión son más elevadas que las de los fondos de inversión.

Pero el principal punto, y el más controvertido, es el rescate. ¿Cuando y cómo se puede llevar a cabo? Lo que diferencia los planes de pensiones otros productos financieros es que la cantidad invertida sólo podrá ser recuperada bajo unos supuestos tasados y regulados legalmente: jubilación, invalidez total del beneficiario, muerte del beneficiario y paro de larga duración (más de un año). En caso de que se cumpla alguno de estos supuestos, hay varias maneras de poder rescatar el plan:

- Forma capital: en un solo pago se cubren todas las aportaciones realizadas, con el correspondiente rendimiento.

- Forma renta: periódicamente el beneficiario irá percibiendo una cantidad económica (la periodicidad puede ser mensual, trimestral, semestral o anual), aunque en cualquier momento se podrá proceder a la liquidación de la cantidad restante.

- Forma mixta: una parte se recibe en forma de renta y la otra en forma de capital.

- Forma de renta asegurada o seguro: se cobra una renta vitalicia independientemente del capital que haya en el plan de pensiones.

A pesar de que hay cuatro formas de percibir la cantidad depositada, las más comunes son en forma de capital y de renta.

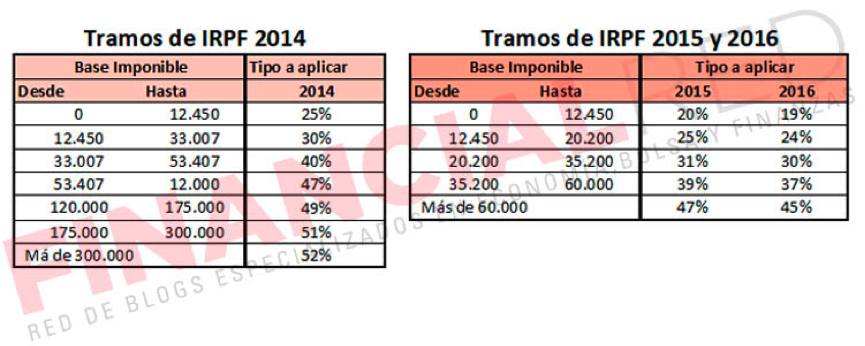

Si se hace en forma de capital se podrá obtener una reducción del 40% sobre las aportaciones hechas con anterioridad al 2007. Pero el problema es que esta cantidad irá a la base imponible del IRPF, hecho que puede comportar que esta aumente de golpe y la suma a pagar sea muy alta, al pasar a tributar en los tramos más altos del impuesto (tributa como el rendimiento del trabajo y no como los fondos de inversión o depósitos, que lo hacen a los tipos de la renta del ahorro). Hasta el 2014 la escalera a aplicar era la siguiente:

Por ejemplo, si una persona se hubiera jubilado en 2014 habiendo ganado aquel año 20.000€ se situaría en un tipo marginal del 30%; pero si rescatara un plan de pensiones de 100.000€, que con la bonificación del 40% serían 80.000€, pasaría a tener una base imponible de 100.000€ (20.000€ del salario y 80.000€ del rescate) y por lo tanto, tributaría al 47%.

La otra opción es rescatarlo en forma de renta, que se considerará como un rendimiento laboral. El problema es que se pagarán impuestos por los derechos consolidados (las ganancias más las cantidades aportadas).

Esta era la situación hasta el año pasado, pero con la reforma fiscal ha habido modificaciones. A partir del 2015 sólo será posible recuperar las cantidades invertidas en el supuesto de que hayan pasado diez años desde la primera aportación, aunque se produzcan los requisitos establecidos legalmente que permiten su rescate. Se mantienen las reducciones en la base imponible por las aportaciones efectuadas, pero estas se ven limitadas, puesto que pasan de los 10.000 a los 8.000 euros anuales. Serán iguales para todos los contribuyentes, contrariamente a aquello dispuesto por la anterior regulación donde las personas mayores de cincuenta años podían aportar hasta 12.500€. Esta modificación es debida a que según la Dirección general de Seguros y Fondos de Pensiones (DGSFP), sólo 82.000 personas aportaban cantidades alrededor del máximo establecido. Así pues, se han unificado y aproximado los límites de reducción a las aportaciones reales efectuadas por la mayor parte de los contribuyentes.

También desaparece la reducción del 40% en el caso de rescatar el plan en forma de capital, a pesar de que se establece un periodo transitorio para las personas que se han jubilado recientemente:

- Jubilados antes del 2008: hay que efectuar el rescate antes del 31/12/2016 para poder aplicar la reducción del 40%

- Jubilados entre 2009-2014: podrán recuperar el plan en forma de capital los ocho años siguientes a su jubilación y disfrutar de la reducción

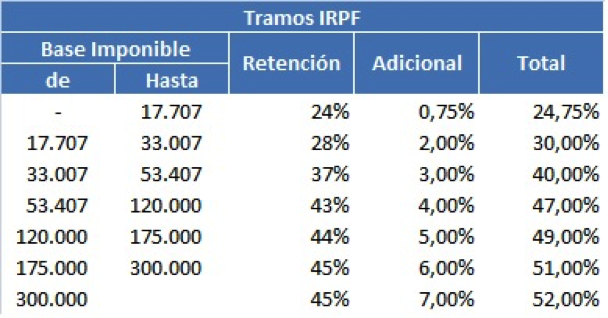

Con la nueva regulación los tramos de IRPF a aplicar se han visto reducidos. Son los siguientes:

Así pues, conocidas las novedades fiscales, nos preguntamos si la cantidad máxima a aportar es suficiente. Felipe Navarro, Subdirector General de Participadas y Relaciones Institucionales de MAPFRE, en unas jornadas IICs organizadas por Deloitte, APD e Inverco afirmó que “reducir la aportación máxima supone poner una limitación al futuro crecimiento, puesto que no poder aportar más de 8.000€ anuales no es suficiente para completar la pensión pública“.

Teniendo en cuenta que cuando se rescate el plan de pensiones tendrá que tributar no sólo por los beneficios obtenidos, sino también por las aportaciones que se hayan ido haciendo a lo largo de los años, hace falta evaluar si realmente es suficiente lo que se aporta para poder ahorrar. Para que esto fuera posible se tendría que invertir el máximo, hecho que sólo pueden hacer el 0.61% de los diez millones de personas que tienen planes de pensiones, puesto que el 70% no destina más de trescientos euros anuales, cantidad muy alejada de los 8.000 euros anuales que puede aportar cada contribuyente.

Y no sólo es la cantidad que se ahorra sino que también hay que poner énfasis en la periodicidad con que se hace, puesto que la mayor parte de los españoles lo hacen a final de año. Según un informe de Abante Asesores “más de la mitad de las aportaciones se hacen durante el último trimestre del año, hecho que comporta una pérdida de rentabilidad del 4% respecto a si se hubiera hecho de manera gradual“.

Como último punto, también añadir que no sólo es importante la cantidad y la periodicidad con la que se hace sino también el momento de la primera aportación. Evidentemente, la principal recomendación es empezar a hacerlo lo más pronto posible. Un ejemplo gráfico para entenderlo es que si una persona empieza a invertir cuando sólo tiene 30 años depositando 1.200 euros anuales en su plan de pensiones a una rentabilidad del 2.5% cuando se jubile obtendrá 33.5000 euros. En cambio, si empieza veinte años más tarde sólo conseguirá 11.000 euros.

Por lo tanto, antes de empezar a hacer un plan de pensiones es muy importante tener en cuenta el momento en que se inicia, las cantidades que se aportarán y la periodicidad con la que se hará para valorar si fiscalmente saldrá a cuenta, puesto que cuando se rescate habrá que tributar por todos los derechos consolidados, con el tipo impositivo de los rendimientos del trabajo. Cómo afirma Fernando Luque, editor de Morningstar, “el plan de pensiones sólo interesa fiscalmente a los contribuyentes con un tipo marginal elevado y que con sus aportaciones consigan reducirlo cuando decidan rescatar el plan de pensiones“.

Tener en cuenta estos factores es más relevando que el hecho de si el Sido podrá hacer efectivo o no el pago de las pensiones.