Palma de Mallorca

Desde hace poco más de una semana la prensa generalista ha puesto el grito en el cielo por la utilización, por parte de la Eurocamara, de éste tipo de figuras societarias y de sus condiciones beneficiosas. En este artículo me dispongo a explicar la problemática expuesta, el funcionamiento de la operación, y la realidad sobre estos hechos.

Empecemos por las bases. ¿Qué es una SICAV? Una Sociedad de Inversión Colectiva de Capital Variable es una figura societaria recogida, especialmente en nuestro Ordenamiento, en la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva. Una SICAV, dicho de una manera comprensible, es una Sociedad Anónima, compuesta por muchas personas, cuyo único objeto social debe ser el de invertir en activos financieros, véase acciones, participaciones, bonos…

El mayor beneficio de las SICAV es sin duda su tributación. En España su Tipo de Gravamen puede llegar a ser del 1% de su resultado contable como indica el artículo 28.5 de la Ley del Impuesto de Sociedades. Además encontramos otras condiciones fiscalmente beneficiosas como por ejemplo la exención al ITPAJD o el pago diferido. Países como Francia, Italia o especialmente Luxemburgo gozan de estas condiciones, que en algunos casos pueden hasta llegar a ser más beneficiosas aún. Esta tributación se justifica únicamente en la competitividad, el país que más la baje más inversores obtendrá y por lo tanto más capital en circulación guardará.

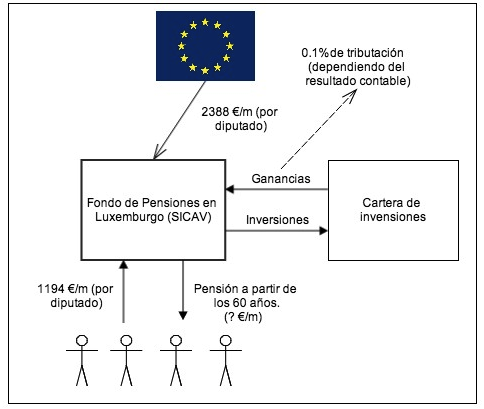

Y son sin duda estas condiciones las que han hecho que en la semana anterior se levantase toda una cortina de dudas y críticas hacia la generalidad de los Eurodiputados. Esto fue así cuando se descubrió que parte del sueldo de los miembros del congreso comunitario iba destinado a un Fondo de Pensiones establecido en Luxemburgo mediante una SICAV tiempo atrás constituida.

El esquema de la operación, recogido de una manera muy simplificada, puede ser el siguiente:

Mensualmente el fondo de pensiones recibe una suma de 3.582 € que en un futuro volverá a los diputados aumentado o reducido, dependiendo de la gestión de las inversiones. Con el capital acumulado de cada mes el gestor principal, mediante la SICAV, deberá destinar los recursos de la sociedad en inversiones con el objetivo de aumentar el capital social de la sociedad. Anualmente deberá tributar un 0,1% del resultado contable a Luxemburgo, un tanto porciento que seguramente se asimilará, o coincidirá, con las ganancias, puesto que estas sociedades tienen costes muy pequeños y suelen hacen inversiones seguras a largo plazo para mantener seguro el patrimonio.

¿Es esta una operación ilegal? Rotundamente no. Esta operación no puede ser calificada bajo ningún concepto como fraude fiscal ni evasión de impuestos, como ha podido ser leído en algunos medios.

¿Es una operación perjudicial para las Haciendas de los estados? A corto plazo sí. Los diputados aportan capital a un fondo y además estas aportaciones son deducibles del IRPF. Sin embargo a largo plazo las aportaciones a Fondos de Pensiones significan un diferimiento de los impuestos. Cuando un eurodiputado pasa a ser beneficiario de estas rentas, éste pasará a estar sujeto con el pago del Impuesto de la Renta de las Personas Físicas, que tributará de la misma manera que las Rentas del Trabajo, pagando así los impuestos de todos aquellos años que no ha tributado por las entregas a los fondos de pensiones.

Aún con todo ello, la noticia ha levantado autenticas ampollas. Diputados como Rosa Díez de UPYD se han exculpado diciendo que desconocían el destino de sus aportaciones, otros como Willy Toledo de IU directamente han dimitido por haber sido participe en tal operación.

Y esto nos lleva a la pregunta, que pasa con las SICAVs? ¿Por qué están tan mal vistas estas figuras societarias, hasta el punto de que algunas personas hayan llegado a dimitir por haber sido “descubiertas”?

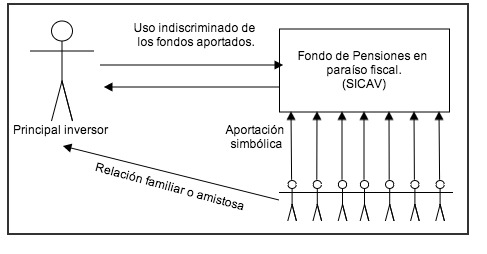

Dos son las respuestas a esta pregunta tan simple. La primera es muy simple. Las SICAV tienen mala fama por su mal uso. Al igual que cualquier otra sociedad anónima, sus miembros son desconocidos y carecen de responsabilidad salvo en casos excepcionales (en los que se aplica la denominada doctrina del levantamiento del velo). Es por ello que esta sociedad ha sido utilizada desde sus orígenes para gestionar el patrimonio de una gran fortuna (unipersonal o familiar) utilizando testaferros para poder así beneficiarse de estas condiciones tributarias. Esta operación fraudulenta se realiza de la siguiente manera:

La SICAV se crean por y para un sujeto principal que desea gestionar su patrimonio pagando al fisco lo mínimo posible. Aunque puede hacerse desde el propio país de residencia, siempre se buscan paraísos fiscales con mejores condiciones económicas y sin deber de información (algo que después veremos). La SICAV se debe organizar con al menos 99 testaferros (puesto que necesita mínimo 100 personas) que aportarán cantidades simbólicas y un socio principal que gestionará las arcas a su voluntad, utilizándola fácticamente como una cuenta bancaria “barata”.

Ésta es una operación sin duda ilegal puesto que constituye un verdadero fraude de ley. Sin embargo la falta de responsabilidad aparente ha hecho esta estructura una solución común para la gestión irresponsable de grandes fortunas. Pero la SICAV Europea no responde a éste esquema fraudulento, por lo que su legalidad y “moralidad” siguen ajustándose a los estándares correctos.

Esto nos lleva a la segunda respuesta: Luxemburgo. La elección de dicha sede ha sido calificada por Europa como fortuita y justificada por su gestión desde dicho país, aunque su elección es la propia de un inversor con intenciones fraudulentas por dos razones. En primer lugar la tributación como ya hemos comentado anteriormente es incluso más baja que en España, con un Tipo de Gravamen irrisorio, del 0.1%. Por el otro lado las SICAV de Luxemburgo gozan de un beneficio del que otros países verdaderamente carecen. En Estados como el nuestro, al ser estas sociedades tan beneficiosas fiscalmente, las legislaciones establecen un deber de información a las autoridades de valores (la CMNV en nuestro caso) para conocer siempre las identidades de los inversores. Son estas dos razones que han hecho ésta operación verdaderamente sospechosa.

CONCLUSIÓN

Con todo ello debemos mantener en el horizonte la conclusión expuesta: esta operación es perfectamente legal. Quizás haya sido una excelente estrategia de planificación fiscal por parte de los asesores de la eurocamara pero se ajusta en todo caso a la legalidad. Sin duda esto ha servido para abrir el debate: su tributación, sus usos fraudulentos, ¿qué pasa con las SICAV?