El Gobierno presentó el pasado 20 de junio los textos de los cuatro Anteproyectos de Ley que formarán parte de la anhelada reforma del sistema tributario español:

➢ Anteproyecto de Ley por el que se modifican la Ley 35/2006, de 28 de noviembre, del IRPF, y el texto refundido de la Ley del Impuesto sobre la Renta de los no residentes y otras normas tributarias.

➢ Anteproyecto de ley de reforma de la Ley del Impuesto sobre sociedades (Real decreto 4/2004, de 5 de marzo).

➢ Anteproyecto de Ley por el que se modifican la Ley 37/1992, de 28 de diciembre, del IVA; la ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico Fiscal de las Islas Canarias; la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales; y la Ley 16/2013, de 29 de octubre, que establece las medidas en materia de fiscalidad medioambiental.

➢ Anteproyecto de Ley de modificación parcial de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Hay que recordar que se trata sólo de Anteproyectos y que todavía queda un largo camino para que sean aprobados como modificaciones legislativas. Ahora quedarán sometidos a varios trámites administrativos de información pública y dictámenes preceptivos de órganos consultivos. A continuación, hará falta que sean aprobados como proyectos de ley para después ser remitidos al Congreso de los Diputados para que empiece su tramitación parlamentaria. Así pues, de momento, estos Anteproyectos son una primera aproximación de aquello que en los próximos meses se convertirá en ley.

Debido a que el periodo de la renta acabó el pasado lunes día 30, nos centraremos en el anteproyecto de modificación del IRPF, para ver cuáles son las modificaciones que se nos plantean desde el Ejecutivo. En la Exposición de Motivos del Anteproyecto de modificación del IRPF y del IRNR se señala que lo que se quiere es reducir la carga impositiva (centrándose sobre todo en los perceptores de rendimientos del trabajo o de actividades económicas con una renta más baja, y por los que a la vez soportan más cargas familiares). Del mismo modo, se quiere ampliar el umbral de tributación, estimular la generación de ahorro a largo plazo y suprimir los incentivos fiscales del resto de los contribuyentes. La mayoría de todas estas medidas tienen prevista su entrada en vigor el 1 de enero de 2015, salvo alguna excepción (a saber, las indemnizaciones laborales por despido, que se retrotraerán al pasado 20 de junio de 2014, y la aplicación del régimen de estimación objetiva para el cálculo de los rendimientos de actividades económicas y el régimen fiscal de ciertas sociedades civiles no mercantiles, que entrarían en vigor el 1 de enero de 2016).

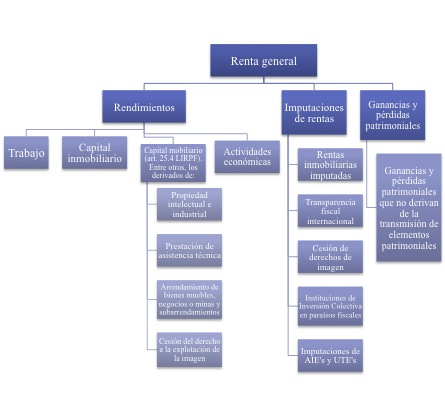

En la anterior imagen podemos ver cuáles son los diversos rendimientos que integran el impuesto más popular, el IRPF: los rendimientos del trabajo, del capital inmobiliario, del capital mobiliario, de las actividades económicas, las ganancias y pérdidas patrimoniales y las imputaciones de renta. A continuación los iremos desgranando, indicando las modificaciones propuestas en este Anteproyecto.

Pero antes tenemos que hacer referencia a aquellos elementos que hasta ahora eran exenciones para el ciudadano español y que según parece, dejarán de serlo. Principalmente, nos centramos en aquella modificación que más ajetreo ha provocado: la referente a que las indemnizaciones por despidos producidos a partir del 20 de junio de este año dejan de estar exentas. Sólo lo estarán hasta los 2.000 euros por cada año trabajado, y cuando excedan de esta cantidad se pasará a tributar como una renta del trabajo (a pesar de que se podrá aplicar la reducción por irregularidad). Esta medida ha comportado muchas críticas por parte de los agentes sociales, que creen que el trabajador no es quien tiene que soportar esta elevada carga tributaria.

Y la otra exención relevante eliminada es la que se contempla en el artículo 7 y) de la LIRPF, que regula que los primeros 1.500€ anuales en concepto de dividendos y participaciones no se encuentran sometidos a tributación. Lo mismo pasa con los rendimientos en especie, puesto que actualmente la entrega de acciones de la empresa a sus trabajadores valorada en 12.000 euros estaba libre de carga, pero ahora ya no será así, sino que pasará a tributar. Así pues, con estas tres medidas el contribuyente se puede ver gravemente afectado.

Los rendimientos del trabajo, formados mayoritariamente por los sueldos de los trabajadores o las pensiones de jubilación, mantendrán la tributación que había hasta ahora, salvo la regulación de la indemnización por despido y la renta en especie mencionadas anteriormente. A este elemento hay que sumar que si el trabajador recibe algún ingreso irregular ya no se podrá aplicar una reducción del 40% sino que será del 30%.

Otro rendimiento que se puede ver modificado es lo del capital inmobiliario (basado básicamente en las rentas que se obtienen de los inmuebles), según el cual anteriormente, si se alquilaba un inmueble a una persona de entre 18 y 30 años, la renta que se obtenía estaba totalmente exenta, y si era mayor de 30 se podía aplicar una reducción del 60%. Con el Anteproyecto, la reducción se reduce hasta el 50% en ambos supuestos. Y un segundo cambio dentro de este rendimiento es que el arrendamiento de bienes inmuebles se consideraba actividad económica si se disponía de local y persona empleada a jornada completa y con contrato, pero ahora se propone que el local no sea necesario. Y tal y cómo pasa con los rendimientos del trabajo, si se percibe alguna renta irregular, la reducción pasará del 40 al 30% (con un límite de 300.000 euros anuales).

En cuanto al rendimiento de actividades económicas, aparte de la modificación del requisito del arrendamiento de inmuebles, también se quiere modificar que los contribuyentes socios de entidades que realicen actividades profesionales se den de alta a la Seguridad Social. Un ulterior elemento consiste en que límite para acogerse a la modalidad simplificada del régimen de estimación directa pasa de 600.000 a 500.000 euros. A la vez, como en el caso del rendimiento del trabajo y del capital inmobiliario, los rendimientos irregulares sólo se verán reducidos un 30%.

El último rendimiento con cambios importantes sería el de ganancias y pérdidas patrimoniales, el cual afronta dos grandes modificaciones. La primera es la eliminación de la diferenciación entre ganancias y pérdidas a corto y largo plazo (que ha entrado en vigor para la renta que se acaba de presentar). Se pretende que se incluyan todas en la base imponible del ahorro sin tener en cuenta el periodo en que se ha generado. La segunda es la eliminación de los coeficientes de actualización del valor de adquisición de los bienes inmuebles (servía para actualizar el precio de compra de un inmueble al que sería el precio del mercado en el momento de venderlo, para que de este modo la ganancia o la pérdida no fuera tan grande y se tributara menos) y la eliminación de los coeficientes de abatimiento, que permitían aplicar una reducción a las ganancias patrimoniales derivadas de la venta de elementos patrimoniales no afectas a una actividad económica adquiridos antes del 31/12/1994 (la reducción se aplicaba a la ganancia obtenida hasta el 20/01/2006). Así pues, estas propuestas son perjudiciales para el contribuyente. Pero a la vez hay una beneficiosa, y es que se propone una exención para las ganancias que deriven de la dación en pago de la vivienda habitual o por la venta realizada por causa de una ejecución hipotecaria judicial o notarial.

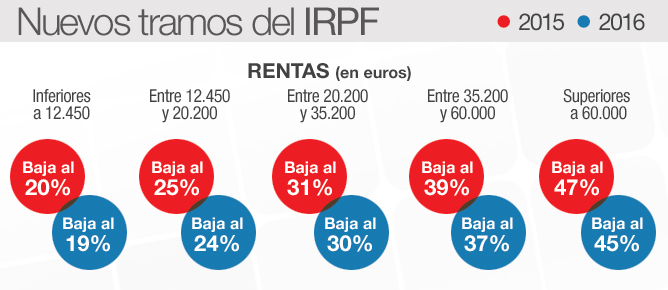

El siguiente paso, una vez se han calculado las diversas rentas, es aplicar los mínimos personal y familiar y el mínimo por discapacitado. Todos ellos se han visto aumentados. Y la escalera de gravamen aplicable también se ha visto modificada, puesto que los tramos se han reducido de siete a cinco. A continuación adjuntamos unas tablas donde se pueden apreciar los cambios en el tipo impositivo:

| Base imponible | Tipo 2011 | Tipo 2012-14 |

| Hasta 17.700 | 24% | 24,75% |

| 17.700 – 33.000 | 28% | 30% |

| 33.000 – 53.400 | 37% | 40% |

| 53.400 – 120.000 | 43% | 47% |

| 120.000 – 175.000 | 44% | 49% |

| 175.000 – 300.000 | 45% | 51% |

| 300.000 en adelante | 45% | 52% |

Tarifa general 2015:

| Base imponible | Tipo (%) |

| Hasta 12.450 | 20% |

| 12.450 – 20.200 | 25% |

| 20.200 – 34.000 | 31% |

| 34.000 – 60.000 | 39% |

| 60.000 en adelante | 47% |

Tarifa general 2016:

| Base imponible | Tipo (%) |

| Hasta 12.450 | 19% |

| 12.450 – 20.200 | 24% |

| 20.200 – 35.200 | 30% |

| 35.200 – 60.000 | 37% |

| 60.000 en adelante | 45% |

Y finalmente, las deducciones. Podemos apreciar cómo se pretenden suprimir las de cuenta ahorro-empresa y la de alquiler de la vivienda habitual. Pero por el contrario, se introducen unas nuevas como son las de familia numerosa, las de ascendiente o descendiente con discapacidad superior al 33% y la de familia numerosa con categoría especial (dos hijos, pero uno de ellos con una discapacidad superior al 33%) que se podrán aplicar una deducción de 1.200 euros anuales.

Así pues, estos serían los principales cambios que se pretenden con este Anteproyecto, donde, a pesar de que suban los mínimos personales y familiares y baje la tarifa aplicable, la mejora queda neutralizada con la estructura que se le quiere dar al impuesto puesto que, como hemos visto, se pierden muchas exenciones que el contribuyente se podía aplicar.